📌结论:成立于2014年的“硬核联盟”本身存在垄断的嫌疑,但由于时间长、市场尚且有竞争空间、对其展开调查的成本和最终“收益”不成正比等原因,始终存活。

目录

一、“硬核联盟”浮沉考

(一) 2014年年中硬核联盟应运而生

移动互联网初期,手机厂商主要依靠硬件销售获得利润。预装的软件虽然覆盖广,但用户容易通过刷机删除,实际推广效果不佳。因此,手机厂商对移动互联网业务重视度不高。个别厂家如OPPO、联想从2011年起尝试开发应用商店,但这些商店主要与运营商合作,只供下载,管理人员也不足。

随着市场环境的变化,智能手机价格下降,硬件利润被压缩,运营商也不断降低终端补贴。为了寻求新出路,手机厂商开始关注快速发展的移动应用和手机游戏市场。应用商店作为一种高效的推广模式,带来的流量和收入远超预装和刷机,游戏与渠道合作的模式兴起。

2013年下半年起,国产手机厂商纷纷涉足手游分发领域,成立独立的游戏中心,如华为游戏中心、小米游戏中心等,并且开始全面布局游戏生态。

2014年的中国手游市场,流量分布呈现出明显的区域特征:华北地区占据了主导地位,北京一带的渠道厂商汇聚了大量的流量;华南地区的市场主要由腾讯、九游(后并入阿里游戏)等平台主导,其他渠道举步维艰。这一时期,以OPPO、VIVO、联想、金立为代表的国产手机品牌在应用商店的话语权相对较小,特别是很难得到手机游戏的首发地位。另外,在激烈的国产手游市场竞争中,小米凭借其庞大的出货量、市场份额、口碑和影响力占据了领先位置,其他厂商如若单打独斗则难以突出重围。

基于此,金立、联想、华为、OPPO、VIVO、酷派六家厂商在2014年八月宣布成立“硬核联盟”,英文名称为Mobile Hardcore Alliance(简称M.H.A),联合进行游戏首发,并计划进一步深化合作。

当然,随着市场竞争的变化,目前联盟的成员已经发生了变化,分别是OPPO、vivo、酷派、联想、华为、魅族、努比亚、荣耀。除了华为、OV外,联想、金立、酷派、努比亚、魅族在中国智能手机市场已经被边缘化,金立、酷派甚至已经销声匿迹。

(二) 2015年硬核联盟进入快车道

2015年4月,硬核联盟举行了成立以来的首次公开发布会。四个月后,又在周年庆上推出统一SDK。

硬核SDK本质上是一个一站式的接入解决方案,允许开发者在与多个移动应用或游戏渠道合作时只需进行一次集成。换言之,通过与联盟的合作,游戏开发者只需与一个平台进行适配,即可覆盖众多手机用户,降低了开发成本和进入门槛。当然,由于各家本质上还是独立运营的竞争厂商,这一统一SDK最终并未变成现实。

硬核联盟每月只推两款手游,单机网游各一款。被六家硬件厂商和秘书处选中的游戏能获得巨量的推荐。以2015年10月首推的《功夫少林》为例,短短两天之内便取得游戏类免费榜第1、免费总榜第2、畅销总榜第7的成绩,首日硬核联盟的新增用户数占比达到了25%。

当然,联盟的成立主要还是利好厂商的。第一,联盟成立后,各家厂商借助联盟的优势,从二线渠道跃居一线大渠道,对于抢占好游戏的“首发”变得轻松许多。第二,联盟的议价能力上升,抽成可以定到五五开。

时值国内手游渠道格局的变化和洗牌,硬核联盟的“觉醒”,加上手机厂商渠道潜力的爆发,这个新兴的“团体渠道”快速走向了国内手游渠道的第一梯队。据硬核联盟发布的八月榜单数据,截止至2015年8月,硬核联盟总用户量已经达到了2.89亿人次,而中国移动游戏用户规模在三季度为4.45亿。短短一周年时间里,硬核联盟抢占市场超32%的份额,日活跃用户超2536万人次。易观智库发布的《2015年第一季度中国移动游戏市场季度监测》数据显示,硬核联盟中国移动游戏渠道玩家覆盖率占比达到19.8%,排名第四,与360手机助手相差0.2%。

(三)2016年高调入局国内移动广告市场

2016年,玩咖传媒宣布完成首轮6000万元融资,由联想创投领投。

未来玩咖传媒将以6亿手机用户大数据作为依据,以运营优化产品服务为核心,为硬核联盟成员伙伴提供全面的、完善的精细化流量运营服务解决方案。——玩咖传媒CEO、硬核联盟秘书长 高弟男

硬核联盟与玩咖传媒在对外宣传层面上没有直接联系,但两者之间存在着紧密的合作关系。硬核联盟,作为国内手机厂商联合建立的游戏分发平台,在用户、广告主以及开发者方面拥有丰富的资源与经验;玩咖传媒则是一家专注于基于移动互联网“大数据+人工智能”的平台型技术公司,其核心业务是优化移动互联网商业流量。

硬核联盟在市场上的影响力日益增长,当时的日活跃用户峰值超过1亿,为开发者与广告主提供了一个巨大的流量池。玩咖传媒通过“智能终端3.0体系”,为硬核联盟提供全面的流量运营服务,让广告投放更加智能、高效。

另外,早先的手机市场格局也早已被打破。小米一家独大的情况成为历史,2016年第三季度OPPO、vivo手机出货量全面超越了此前位于榜首的华为,登顶冠亚宝座——仅两年时间,硬核联盟从“弱者抱团”变成“强者联盟”。

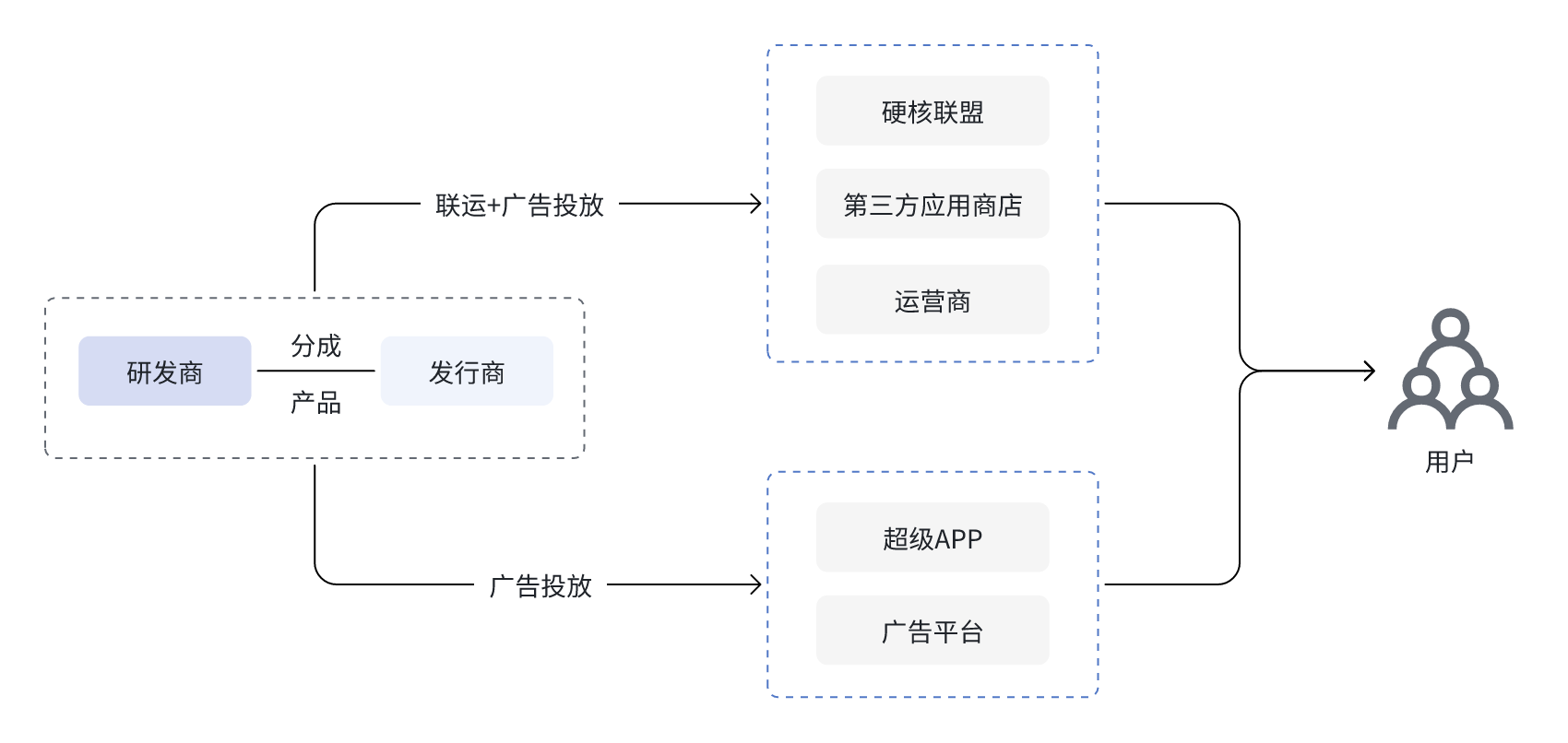

(四)2017年“联运+投放”新模式兴起

游戏渠道是指提供游戏下载、更新和服务的平台或服务平台。它们是玩家获取新游戏的主要来源,同时也是游戏开发者和运营商推广和分发内容的关键环节。

在2017年之前,市面上的渠道按是否接SDK与是否作为投放渠道划分如下:

是否需要接入SDK | 是否作为投放渠道 | 渠道名称 |

|---|---|---|

需要 | 否 | 5+7,即5家主流渠道(应用宝、360手机助手、小米应用商店、百度手机助手、UC)+硬核联盟 |

需要 | 是 | 以广点通为代表。广点通是腾讯系的重要投放平台,支持通过广告进行游戏推广和分发 |

不需要 | 否 | 包括taptap、游品味等专门游戏平台,直接提供游戏下载服务 |

“联运+投放”模式指的是发行商在与渠道联运合作的基础上,再进行渠道资源位的广告投放。联运过程中,发行和渠道之间的分成依然是五五开。以往渠道资源位大多依靠运营推荐,随着渠道的资源推荐等级划分算法与反作弊手段越来越成熟,不少游戏加大了买量的力度。

“联运+投放”的模式无疑给渠道带来了更多的利润,因为这种模式包含了两个层面的费用:1)联运分成部分的收益共享;以及2)广告投放成本。

可攫取的利益增加的同时,应用分发市场的竞争加剧,各应用市场的运营者之间摩擦不断升级。当时的安卓市场上,分发平台可以分为“阿里系”“百度系”“腾讯系”“360系”以及“硬核联盟”等,主要有“360手机助手”“百度手机助手”“豌豆荚”“应用宝”等产品形式。

2017年前后,诉讼爆发期到来。从“安智市场诉华为”开始,到“腾讯诉VIVO”“腾讯诉OPPO”“腾讯诉华为”,各类司法斗争层出不穷。与此同时,硬核联盟的分发量再创新高。2018年,硬核联盟应用商店在安卓渠道的分发量高达64.38%,在游戏用户的渗透率上处于行业第一,是国内唯一分发量超五成的安卓渠道。

.png)

“联运+投放”模式兴起后没多久,以VIVO为代表的厂商就注意到了买量市场的无穷潜力。2018年12月12日,VIVO广告营销平台宣布将浏览器信息流广告投放所产生的流水调整为“1-9分成”,只需满足接入“vivo官方分包SDK”这一条件。

(五)2019年起硬核联盟话语权开始下降

1. 分成谈判以及TapTap兴起

2019年,腾讯率先对硬核联盟发起挑战,要求旗下部分游戏享受70%的分成比例。

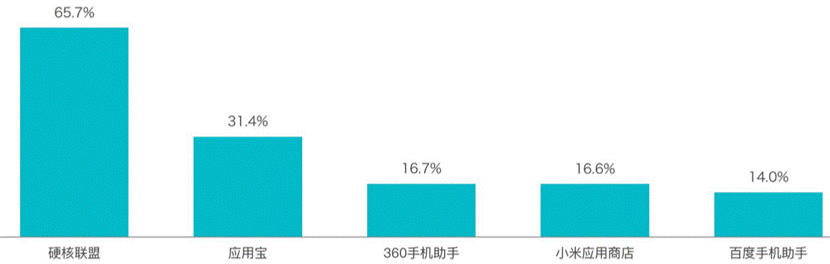

腾讯作为行业龙头企业,手中产品竞争力足够,因而有挑战的底气。但是,硬核联盟作为硬件提供者,其渗透率和议价能力有正相关。2019年, 硬核联盟市场渗透率为65.7%,居行业第一,渗透率排名第二、第三位的手游渠道分别为应用宝(占比31.4%)、360手机助手(占比16.7%)。对此,腾讯采取了“各个击破”的方式,仅和OPPO、VIVO两家出现了僵持局面。最终,华为、小米、魅族、360等安卓渠道都能够找到《剑网3:指尖江湖》,而OPPO、VIVO并没有上架。

网易紧随其后加入谈判,要求旗下《梦幻西游三维版》开始的部分新游戏可以和安卓渠道进行三七分成。

2020年下半年,《原神》《万国觉醒》等游戏放弃在主流应用商店上架,转而在各内容平台买量,结果一夜爆红。七麦数据显示,2020年10月份,《原神》《万国觉醒》在中国区App Store的估算月收入分别为4533万美元、3867万美元,排在这两款游戏前面的仅有腾讯的《王者荣耀》和《和平精英》。

不过,《原神》和b站的合作比例同样是五五开。

在分成比例方面真正给硬核联盟带来行业内部的冲击的是TapTap。

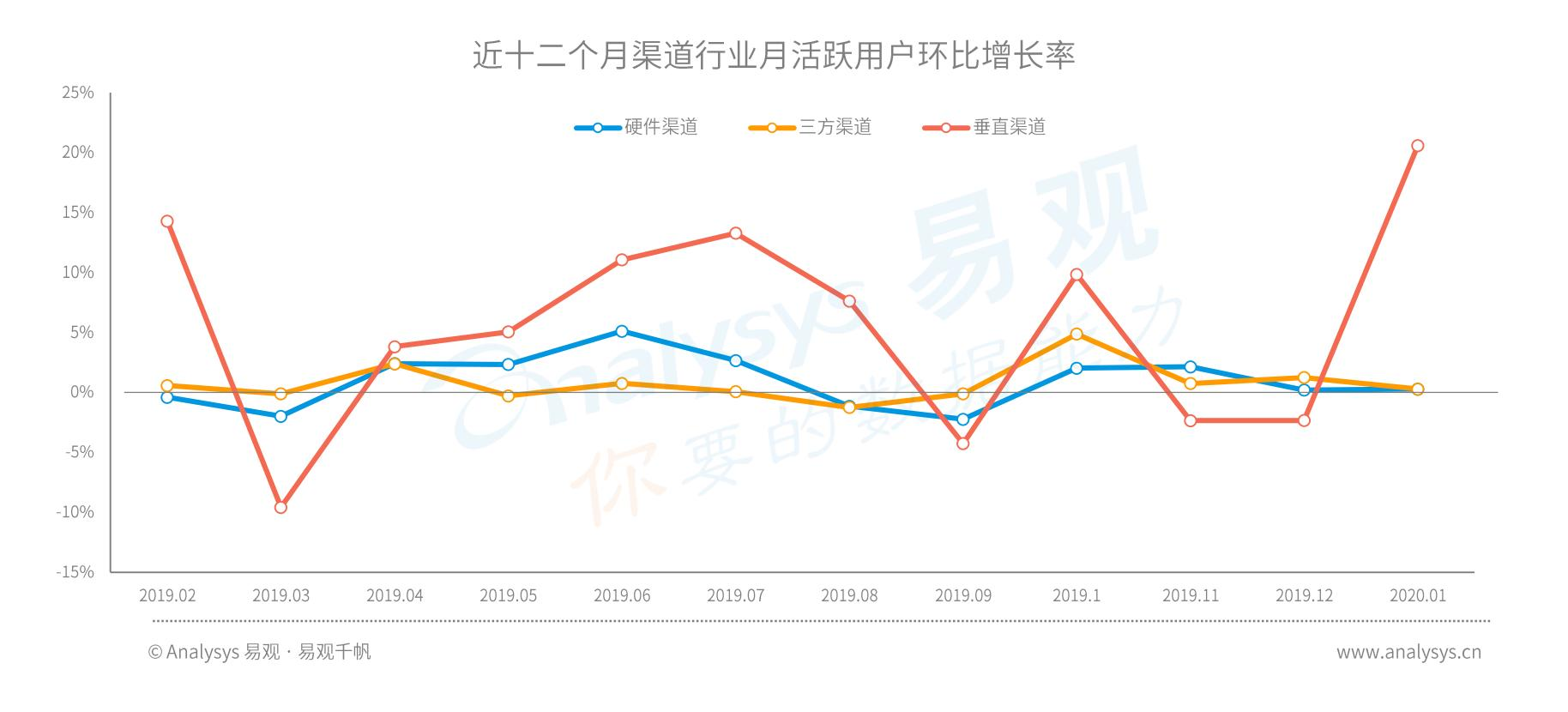

易观《2020中国移动游戏市场年度分析》发现,在渠道行业增长趋势方面,相比平稳的硬件渠道(硬核联盟、各手机厂商的官方应用市场)和环比增长率较低的三方渠道(应用宝、豌豆荚等),垂直渠道(Tap Tap、九游等)的增长趋势明显优于其他渠道行业。

2020年,有两款游戏在安卓端选择了TapTap,后续获得了商业方面的的成功。它们是大名鼎鼎的《帕斯卡契约》和《江南百景图》。

2. 渠道方的式微

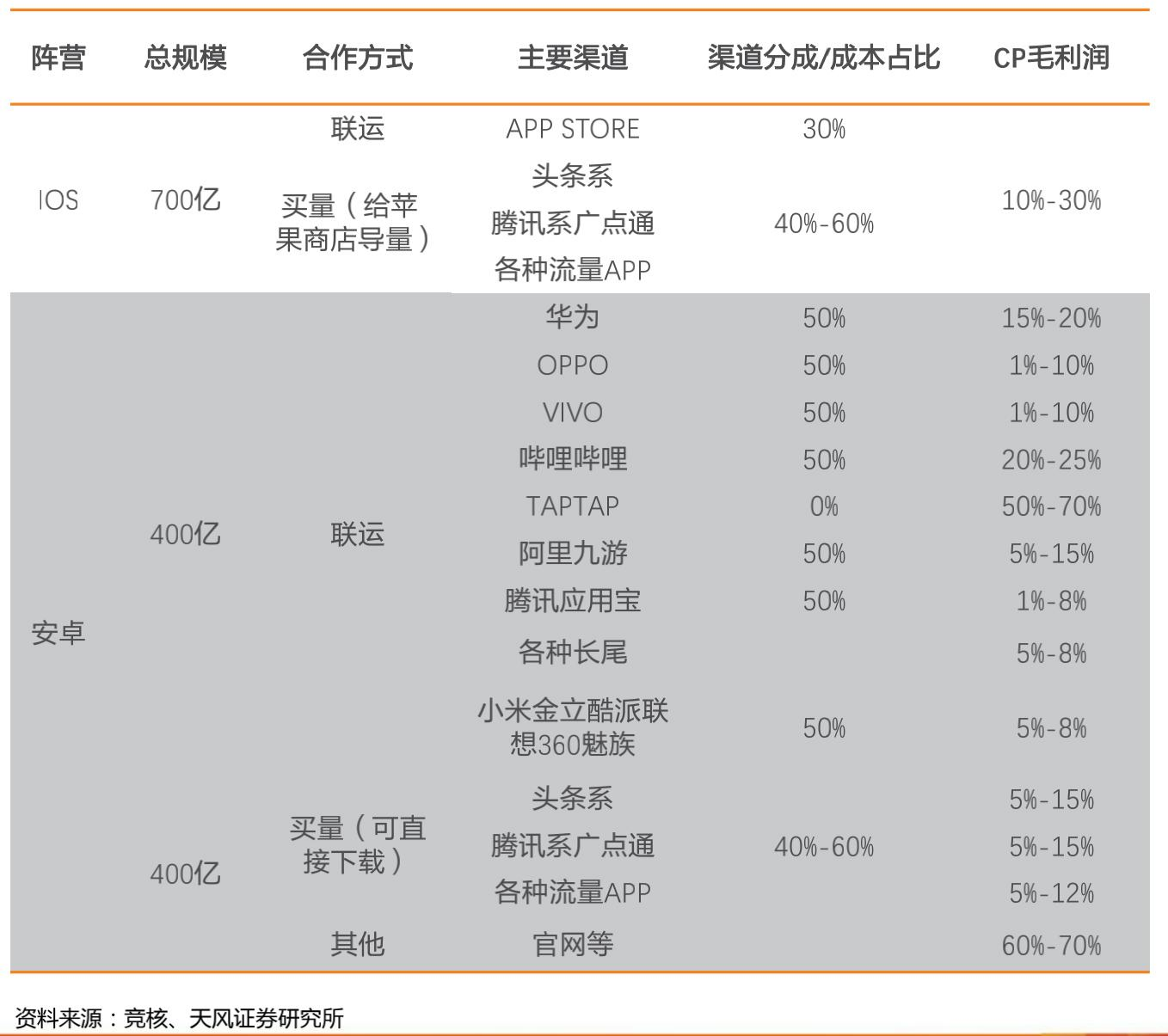

财信证券的数据显示,对于游戏开发商而言,苹果应用商店要好于安卓应用商店,而在硬核联盟当中,华为应用商店的毛利润又要高于其他的手机厂商。双方2021“撕破脸”之前,已经就《使命召唤》的分成有过争议。

2021年1月1日,华为游戏中心早上突然下架全部腾讯游戏产品,当天晚上重新上架,双方还推出了合作皮肤以示友好。

2021年2月,《原神》以7:3的比例上架了小米应用商店,后续以同样的分成比例上架应用宝。此次上架应用宝方面做出的让步很大,不仅放弃了原本的五五分成,而且放弃了要求米哈游接入平台的SDK。

到了2023年,游戏厂商和渠道方的对冲更为白热化。

2023年年初,《蛋仔派对》爆火,在以硬核联盟为代表的商店渠道中月流水均能达到1亿以上。但是,网易不认可渠道的贡献,希望重新拟定分成比例。据游戏葡萄报道,网易为此一度与某头部渠道交涉,希望重新调整分成比例。最终双方商定了一个极其复杂的四级阶梯,产品流水会分别按照五五、三七、四六等不同比例分成。配合其他渠道的政策,该产品的整体分成比例大概调整到了四六左右。

2023年4月底,米哈游旗下的《崩坏:星穹铁道》延续《原神》的做法,拒绝上架硬核联盟。

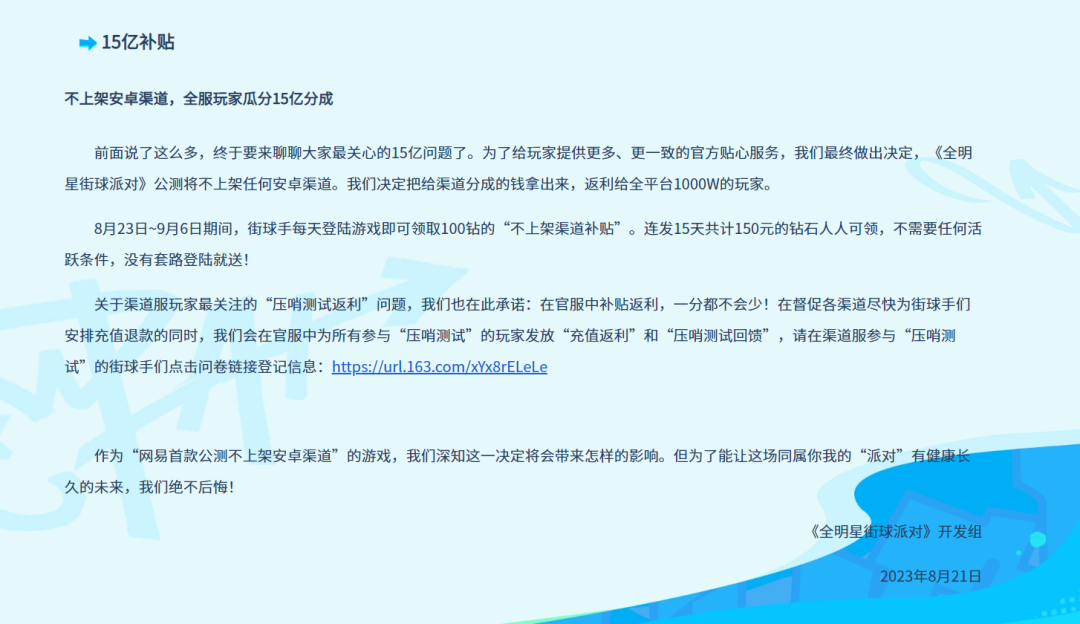

2023年8月底,网易新作《全明星街球派对》宣布不上架安卓手机厂商的应用商店,成为首个在上线之初绕过硬核联盟的网易手游。同时,为吸引安卓用户,《全明星街球派对》将七成以上的买量费用投向安卓市场,且占比还在持续提升。其中,超99%的投放金额流向了字节旗下的广告投放平台——巨量引擎。不收取收入分成的TapTap,也是网易获取安卓用户的重要阵地之一。《全明星街球派对》上线首日,便登上了TapTap热门榜榜首,两周内获得超22万次下载。

今年6月19日,腾讯旗下手游《地下城与勇士:起源》官方公告显示,因合约期满,自6月20日起,该游戏将不再上架部分安卓平台的应用商店。

近日,冲突升级。根据GameLook报道,在华为游戏中心,若用户使用旧版本打开,畅销榜TOP10中仍有四款腾讯游戏;但一旦更新至华为应用市场APP的最新版本(14.1.3.300),则腾讯游戏无一上榜。在华为的两个重要商店——游戏中心和应用市场中,腾讯游戏几乎无法获得华为的渠道推荐流量。

和三年前相比,华为的态度更为微妙,腾讯则“风雨不动安如山”。三年前,华为选择将腾讯游戏全线下架,而此次则仅是取消了所有腾讯游戏的推荐位,游戏本身仍在商店中可获取。当时,腾讯与华为光速和好,如今无论是对于主动下架《地下城与勇士:起源》,还是其他游戏在华为渠道的推荐减少,腾讯方面的态度始终如一,未见明显变化。

越来越多的大厂选择不将游戏上架应用商店、不开设渠道服。纵观近年来硬核联盟明星推荐的游戏阵容,爆款游戏越来越少。上一款流水成绩优异的硬核联盟推荐游戏还是《长安幻想》。可以说,大型游戏厂商和渠道方的对抗越来越常态化。从不上架安卓商店,到推出移动端之外的其他平台版本,抑或用新的游戏形式(如小游戏)来对抗传统渠道,避开硬核联盟的方法越来越多。

对于中小厂商而言,渠道的价值或许依旧存在。但是,传统渠道在推广一些新领域游戏时,触达效果一般。例如,华为游戏中心不仅给《重返未来:1999》提供了大量的广告位,还在上海、广东、浙江和四川的200多家华为门店开启了《重返未来:1999》主题联动活动。然而,《重返未来:1999》还是没有挤进6月份华为应用市场下载榜前十名,下载量甚至不足80.5万。

相比之下,B站等平台与二次元受众重合度较高,适合二次元游戏进行推广。QuestMobile的数据显示,哔哩哔哩App与《崩坏:星穹铁道》重合用户规模达到1500万。B站CEO陈睿表示,《崩坏:星穹铁道》首日下载量高达280万,创下了B站联运历史上最高的下载记录。

二、“硬核联盟”与垄断

(一)理论上来说存在垄断风险

1. 联盟内部可能构成横向垄断

《反垄断法》第十三条规定:“禁止具有竞争关系的经营者达成下列垄断协议:(一)固定或者变更商品价格”。

如果硬核联盟通过内部绑定提升整体话语权的运作方式属实,则涉嫌违反上述规定。

2. 其他应用商店可能构成价格协同

阿里旗下的UC久游平台、小米游戏、应用宝等硬核联盟之外的分发平台的分成比例也基本一直是5:5,和硬核联盟持平。非联盟成员的应用商店在明知定价可能不合理的情况下,依然选择跟随,以同样的50%分成比例向开发者收费,可能会违反《反垄断法》第16条和第17条第一项中的价格协同行为规定——除非他们能够根据《禁止垄断协议规定》第6条证明这样的定价方式在市场中有充分的正当性或经济合理性。

(二)“硬核联盟”为什么可以存活至今?

从2021年开始,网络上开始出现零星的几篇帖子,呼吁对“硬核联盟”展开反垄断调查。但是,相关的监管机构迟迟没有行动,或许有几个原因。

1. 没有完全锁死竞争秩序

从以上硬核联盟十年浮沉史来看,渠道和内容生产方的博弈始终存在,且留有一定的空间。硬核联盟的分成比虽然高,但游戏厂商尚且有其他的分发平台或渠道可以选择。随着“流量至上”的时代逐渐转变为“产品至上”“内容至上”,前述分成比例也在不断地从内部发生松动。

安卓渠道分成谈判的影响因素包括三个:1)手机硬件厂商市占率基本决定渠道议价能力,产品质量和品牌力决定游戏厂商议价能力;2)协作程度:安卓渠道的协作程度,尤其是硬核联盟的态度;以及3)替代产品:买量市场对渠道的替代作用。其中,即使2)不松动,1)和3)也在不断改变。因此,表面上受限的市场秩序内里暗流涌动,而《反垄断法》具有很强的谨慎性,不能也不应轻易适用。

2. 伤筋动骨太甚

“硬核联盟”是2014年成立的,联盟内部的协同定价行为以及该联盟外的其他竞争对手同时、同步、维持同等定价水平的协同行为,已经持续十年之久。甚至,某种意义上而言,已经作为行业的底层生态而存在。

对这样的联盟展开调查,一方面费时费力,一定会消耗极长的时间。另一方面伤筋动骨,不仅影响应用分发市场格局,如果最终调查结论不利于手机厂商、要没收“非法所得”,很可能还会影响国产手机行业、游戏行业的发展。两相比较之下,还不如让游戏企业和应用商店继续对峙,维持动态均衡的局面。

3. 寻找证据的难度太大

由于成立在2014年,“硬核联盟”的做派比现在的各厂商大胆很多。频繁的聚会、共同的网站、采访中毫不在意地指出的合作、协同行为……但是,即使如此,要找到直接的价格协同的证据也不是那么简单。摆在明面上的不过是一个提供“互联网增值服务”的网站,分成比例也可以辩驳为市场倒逼、联盟发展之下的必然。

总而言之,“硬核联盟”的反垄断意识如此之低,居然都能让价格协同的证据比较难以寻找,如果多加防范,被调查的风险可能会更低。

4. 有华为的参与

这一条原因来自论坛边角料,仅供打开思路之用。

有网民认为,“硬核联盟”之所以坚挺,是因为华为在其中,“很多事情都会为华为亮绿灯”。

从这一角度而言,即使我们不与华为达成一致,考虑到华为已经推出了鸿蒙系统,似乎在行为上也还是在同一路径上、可以受到庇护的。

补充讨论:不可以屏蔽对方APP?

在封闭系统中屏蔽他人的APP和在开放系统的应用商店中屏蔽,是不一样的。以下内容只是在研究硬核联盟的时候顺带发现的:

- 2015互联网开年第一战“百度手机助手VS豌豆荚”,百度手机助手和豌豆荚都屏蔽了对方APP,现在依然如此。

- 在 B 站网页端搜索“原神”,可以直接进入《原神》游戏的 PC 版,但从 B 站的移动端 App 上并不能直接下载《原神》。因为各大手机的官方应用商店都不会允许“从商店下载的应用里还有一个商店”的情况。所以,手机用户要么退出 B 站,去 App Store、TapTap 下载《原神》,要么就直接在手机上安装 B 站的官方 apk 包,否则不能直接下载游戏。

附录:相关报道

年份 | 报道 |

|---|---|

2014 | |

2015 | |

2016 | |

2017 | |

2018 | |

2019 | |

2020 | |

2021 | |

2022 | |

2023 | |

2024 | |